Horaires d'ouverture service client et hotline :

Horaires d'ouverture service client et hotline :

Du lundi au vendredi :

Du lundi au vendredi :

Marc l'artisan

Marc l'artisan Éco-prêt à taux zéro : le guide 2024 pour les artisans du bâtiment

Les aides de l’État à la rénovation énergétique des logements constituent un argument de poids pour inciter les particuliers à réaliser des travaux. Pour les artisans et les professionnels du bâtiment, c’est également un argument commercial : que vous soyez plaquiste, couvreur ou charpentier, les travaux d’isolation ou de rénovation thermique vous concernent !

À ce titre, savoir guider vos clients vers les aides de l’État peut les encourager à signer un devis chez vous. Connaissez-vous par exemple l’éco-prêt à taux zéro, dit éco-PTZ ?

Batappli revient pour vous sur ce prêt avantageux et complémentaire à MaPrimeRénov’. Découvrez dans cet article ce qui change en 2024 et comment orienter vos clients dans les démarches à suivre.

Éco-prêt à taux zéro (éco-PTZ) : qu’est-ce que c’est ?

L’éco-PTZ : Définition

L’éco-prêt à taux zéro fait partie du dispositif des aides financières de l’État à la rénovation énergétique des logements. Il s’agit d’un prêt sans intérêts, que peut délivrer une banque associée à la démarche et pouvant aller jusqu’à 50 000 € maximum, en fonction de la nature des travaux.

Destiné aux propriétaires occupants du logement ou bailleurs, ce prêt peut être cumulé avec les aides MaPrimeRénov’ et venir ainsi compléter le reste à charge des particuliers.

Attention ! Il ne faut pas confondre l’éco-prêt à taux zéro, destiné aux travaux de rénovation énergétique, et le prêt à taux zéro (PTZ) qui concerne l’accès à la propriété des ménages les plus modestes (prêt complémentaire permettant de financer une partie d’un achat immobilier, parallèlement à un crédit).

Quelles sont les conditions pour obtenir un éco-PTZ ?

L’octroi d’un éco-prêt à taux zéro pour vos clients est soumis à plusieurs conditions :

- Il doit s’agir d’une résidence principale ;

- Le bénéficiaire du prêt doit être un propriétaire occupant ou bailleur (y compris dans le cadre d’une copropriété) ;

- La durée du prêt ne peut pas dépasser 15 ans en général ou 20 ans dans le cas d’un éco-prêt à taux zéro pour “performance énergétique globale” ou “PrimeRénov’” ;

- Les travaux concernent un logement, maison ou appartement, achevé depuis plus de 2 ans ;

- Les travaux doivent être réalisés dans un délai de 3 ans à compter de l’offre de prêt.

Dans le cadre d’une copropriété, l’éco-prêt à taux zéro est éligible pour des travaux de rénovation des parties communes (toujours en résidence principale). Le syndic de copropriété doit alors voter les travaux et faire appel à une banque en son nom.

De plus, l’éco-PTZ concerne des travaux bien précis. Sachant que les justificatifs de la réalisation des travaux doivent être envoyés à la banque dans les 3 ans, il est impératif de bien connaître les aménagements éligibles au dispositif pour ne pas induire vos clients en erreur.

Enfin, les banques qui proposent de bénéficier d’un éco-prêt à taux zéro sont des banques associées au dispositif : vous pourrez les retrouver en consultant cette liste.

Éco-PTZ : Pour quels travaux de rénovation énergétique ?

Les travaux éligibles à l’éco-prêt à taux zéro sont spécifiques : ils doivent servir à une meilleure performance énergétique du logement.

En 2024, le dispositif éco-PTZ prévoit que le prêt peut être accordé si l’une des conditions suivantes au moins est respectée :

- Les travaux correspondent à une action efficace pour l’amélioration de la performance énergétique du logement ;

- Les travaux donnent droit à l’aide “Parcours accompagné” de MaPrimeRénov’ (demandée en parallèle, et l’éco-PTZ venant financer le reste à charge) ;

- Les travaux permettent d’améliorer au moins de 35 % la performance énergétique du logement (par rapport à la consommation et au coût énergétique avant travaux) ;

- Les travaux sont des travaux de réhabilitation de systèmes d’assainissement non collectifs (selon certains critères techniques).

Ainsi, et selon l’arrêté du 30 mars 2009 qui définit les modalités de l’éco-prêt à taux zéro, les travaux concernés sont les suivants :

- Isolation thermique de la toiture, des murs, des fenêtres, des parois vitrées et des planchers bas ;

- Installation, régulation ou remplacement de systèmes de chauffage ou de production d'eau chaude sanitaire ;

- Installation d'équipements de chauffage avec une source d'énergie renouvelable ;

- Installation d'équipements de production d'eau chaude sanitaire avec une source d'énergie renouvelable.

Enfin, les travaux de rénovation doivent être réalisés par un artisan certifié RGE (Reconnu Garant de l’Environnement) : en tant que professionnel du bâtiment RGE, c’est un argument à mentionner impérativement à vos clients et prospects !

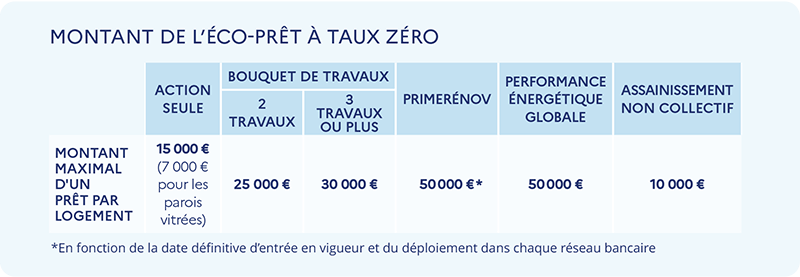

Quel est le montant maximal d’un éco-PTZ ?

Le montant maximal de l’éco-prêt à taux zéro est précisé dans un tableau sur le site du gouvernement :

Qu’est-ce qui change pour les artisans en 2024 ?

En tant qu’artisan, rien ne change pour vous en 2024 : le dispositif éco-prêt à taux zéro est poursuivi jusqu’en 2027.

Pour vos clients cependant, le gouvernement a annoncé sur son site que la loi de finances 2024 viendrait apporter des modifications à l’éco-prêt à taux zéro. Un décret précisant les modifications doit paraître sous peu : la page du site service-public.fr sera alors mise à jour.

Éco-prêt à taux zéro : comment accompagner vos clients ?

Vous savez à présent tout sur l’éco-prêt à taux zéro et êtes capable d’en parler facilement à vos clients. Mais si vous pouvez les guider dans l’opération de demande d’éco-PTZ, c’est encore mieux ! Batappli vous explique comment procéder en tant qu’entreprise.

Remplir le formulaire emprunteur

Lorsque votre client souhaite réaliser des travaux et vous consulte pour un devis ou un avis, parlez-lui de l’éco-prêt à taux zéro. Même s’il bénéficie déjà de MaPrimeRénov’, l’éco-PTZ lui permet de financer le reste à charge et de réduire encore le coût de ses travaux !

En tant qu’entreprise RGE, lors de l’établissement du devis avec votre client, vous devez remplir avec lui un formulaire “emprunteur”. Votre client apporte ensuite ce formulaire à sa banque pour demander son prêt.

Cumul de prêt immobilier et éco-PTZ

Votre client s’est engagé dans un crédit immobilier pour l’achat de son logement ? Il peut cumuler ce prêt avec l’éco-prêt à taux zéro. Il doit simplement s’engager à effectuer les travaux via une attestation sur l’honneur. De plus, et dans tous les cas, les justificatifs de travaux doivent être envoyés dans un délai de 3 ans après leur réalisation.

Vos clients ont déjà commencé leurs travaux de rénovation énergétique ? Ils peuvent malgré tout demander un éco-prêt à taux zéro, et ce dans un délai de 3 mois maximum après le début des travaux.

Besoin d’un logiciel pour vous aider à réaliser vos devis pour vos clients et ainsi simplifier la saisie des aides à la rénovation ?

Rechercher sur le site

Démo à distance

Articles en relation

Catégories

Flux d'actualité

Tags

Les derniers

Quelles sont les mentions obligatoires d’un devis ?

Les 10 des influenceurs du bâtiment à suivre en 2025, d'après Batappli :)

Les femmes des artisans-entrepreneurs : leurs missions au quotidien

Bulletins de paie, contrats… Quel coffre-fort numérique choisir pour un artisan ?

Les + vus