Marc l'artisan

Marc l'artisan Quels sont les taux de TVA appliqués dans la rénovation ?

Types de biens rénovés concernés par les taux réduits de TVA.

Pour pouvoir bénéficier de taux réduits en matière de TVA, il faut que les locaux concernés soient achevés depuis plus de deux ans à la date de début des travaux et que ces locaux soient affectés à l’habitation principale ou secondaire, que ce bien immobilier soit détenu, loué ou occupé à titre gratuit.

Logements bénéficiant des taux réduits :

- Maison individuelle

- Logement situé dans un immeuble collectif, que ce soit pour les parties privatives ou les parties communes

- Habitations légères (mobile-homes), péniches aménagées pour l'habitation et amarrées à un point fixe, dès lors qu'elles sont imposées à la taxe d'habitation

- Dépendance usuelle d'un local d'habitation, même non contiguë à l'habitation (cave, grenier, garage, loggia, terrasse, cour d'immeuble, etc.)

- Établissement d'hébergement collectif de personnes physiques : établissement touristique exonéré de TVA ou établissement à caractère social dont l'objet principal est l'hébergement

- Logement de fonction

Clients pouvant bénéficier de taux réduits :

- Propriétaire bailleur (qui propose un logement à la location)

- Propriétaire occupant

- Syndicat de copropriétaires, qui gère les travaux pour la copropriété

- Société civile immobilière, qui gère les locaux

- Locataire ou simple occupant à titre gratuit

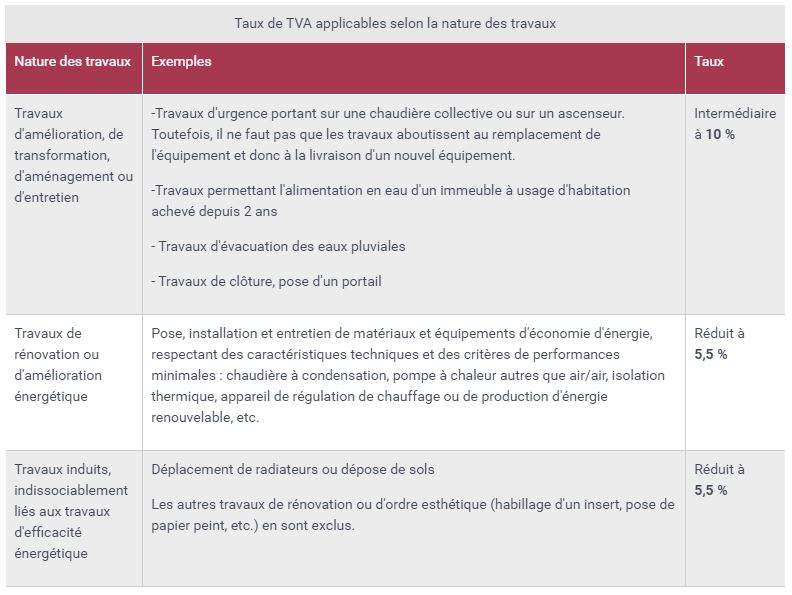

Taux réduits à appliquer pour les types de biens concernés :

Taux intermédiaire à 10 %

Ce taux concerne les travaux d’amélioration, de transformation, d’aménagement ou d’entretien sans que ces travaux n’aboutissent au remplacement d’un équipement déjà mis en place et à la livraison d’un équipement neuf.

Il est prévu à l'article 279-0 bis du Code Général des Impôts (CGI)

Exemple : Dans le cas d’une chaudière défectueuse, le taux de 10 % est appliqué pour le remplacement d’une pièce de la chaudière mais pas pour le remplacement intégral de cette chaudière.

Taux réduit à 5.50 %

Ce taux concerne les travaux de rénovation et d’amélioration énergétique, mais aussi Les travaux induits et indissociables à ces types de travaux. Ces derniers doivent être facturés dans les 3 mois suivant la facturation des travaux d’amélioration de la qualité énergétique auxquels ils se rapportent.

Ce taux réduit est prévu à l'article 278-0 bis A du CGI.

Taux réduit à 2.1 %

Ce taux est uniquement applicable en Guadeloupe, Martinique et à la Réunion.

Tableau récapitulatif des taux de TVA réduits par nature de travaux :

Source : Service public : Taux de TVA pour les travaux de rénovation d'un logement.

Attestation obligatoire.

Pour pouvoir bénéficier de ces taux réduits, une attestation doit être remplie par le client qui fait la demande des travaux et cette attestation doit être remise à chacun des prestataires effectuant ces travaux.

Cette attestation doit être conservée comme justificatif auprès de l’Administration fiscale, pendant 5 années révolues suivant la date des travaux.

Ex : Pour des travaux terminés durant l’année 2020, l’attestation devra être conservée jusqu’au 31 décembre 2025.

Elle n’est pas obligatoire pour les travaux dont les montants sont inférieurs ou égaux à 300 € TTC.

Mais les informations suivantes devront figurer sur la facture :

- Nom et adresse du client et de l'immeuble objet des travaux

- Nature des travaux

- Mention selon laquelle l'immeuble est achevé depuis plus de 2 ans

Si ces conditions ne sont pas respectées, l’Administration fiscale sera en droit d’exiger au prestataire, le reversement de la TVA au taux de 20 % sur le chiffre d’affaires facturé initialement au taux réduit.

Il existe 2 modèles d’attestation à utiliser suivant les différents types de travaux réalisés.

- L’attestation simplifiée : Elle doit être utilisée pour tous les travaux n’affectant aucun des éléments de gros œuvre (poutre, murs, ..) et pas plus de cinq des six éléments de second œuvre (cloisons intérieures, installations électriques, installations sanitaires et plomberie, système de chauffage, ..)

- L’attestation normale : utilisée pour tous les autres types de travaux de gros œuvre et autres éléments de second œuvre.

Saviez-vous que vous pouvez remplir et signer une attestation de tva directement dans Batappli ?

En savoir plus sur les spécificités de la compta du bâtiment avec ISACOMPTA*.

*ISACOMPTA, le logiciel de gestion comptable pour TPE, PME & artisans (agiris.fr)

Modèles ci-après :

Modèle d’attestation simplifiée obligatoire : Cerfa n° 13948*05 – Formulaire 1301-SD :

Modèle d’attestation normale obligatoire : Cerfa n° 13947*05 – Formulaire 1300-SD :